Mimo to ubezpieczenie podróżne jest bardziej odpowiednie w przypadku wycieczek w ramach wycieczki. Ale jeśli podróżujesz samodzielnie i chcesz to zorganizować, możesz to zrobić osobiście lub online (na przykład za pośrednictwem usługi Cherehapa). Chociaż oczywiście niezależni podróżnicy mają więcej pola manewru - możesz wziąć bilety powrotne, dokonać niezapłaconych rezerwacji hotelowych itp., Dlatego ubezpieczenie podróżne jest dla nich o wiele mniej ważne..

Jednak sytuacja każdego jest inna, dlatego po przeczytaniu poniższego tekstu z analizą wszystkich głównych problemów możesz sam zdecydować, czy jest on potrzebny w konkretnym przypadku i w jakim zakresie (niektórzy ubezpieczyciele wydają wizę bez osobnej pozycji).

Treść artykułu

Ubezpieczenie podróżne

Koniecznie spójrz mój główny post o ubezpieczeniu, opracowane po przeanalizowaniu ogromnej liczby recenzji i moich osobistych doświadczeń (plus trochę poufnych informacji). Staram się szybko aktualizować, abyś zawsze mógł wybrać więcej pracującego ubezpieczenia.

Kto tego potrzebuje i dlaczego

Co to jest ubezpieczenie turystyczne i w jakich przypadkach jest konieczne? Zazwyczaj kupują je podczas podróży zagranicznej w biurze podróży. Co więcej, nawet tego nie zauważając, ponieważ dla niektórych touroperatorów jest on natychmiast wliczany w cenę wycieczki, a aby odmówić, musisz napisać oświadczenie. Niezależni podróżnicy bardzo rzadko ubezpieczają takie ubezpieczenie..

Z reguły to organizatorzy wycieczek sprzedają zezwolenia i wycieczki zagraniczne mówią o potrzebie podróży za granicę (chociaż można to również zrobić podczas podróży przez Rosję). Dużym organizatorom wycieczek, takim jak Biblio Globus, Tez Tour lub Pegasus Touristik, zaleca się, aby klienci zawsze korzystali z tego ubezpieczenia podróżnego. Firmy ubezpieczeniowe starają się jednak zminimalizować wydatki i sformułować warunki ubezpieczenia, aby większość ryzyk nie była za nie odpowiedzialna. Oznacza to, że w rzeczywistości ubezpieczenie może działać w dość rzadkich przypadkach. Dlatego niektórzy turyści wolą w tym momencie oszczędzać pieniądze, biorąc pod uwagę, że ryzyko jest znikome. Ale mimo to, kupując drogą wycieczkę, planując kosztowną niezależną podróż lub biorąc pod uwagę osobiste okoliczności, możesz nadal zdecydować się na zawarcie tego ubezpieczenia.

Ubezpieczenie podróżne - czy potrzebuję

Ubezpieczenie podróżne jest najbardziej istotne, jeśli zamierzasz udać się do krajów, w których musisz ubiegać się o wizę z wyprzedzeniem (głównie kraje Schengen). Płacisz z góry za wycieczkę lub sam kupujesz bilety, rezerwujesz zakwaterowanie i nagle odmawia ci się wizy. Tylko w tym przypadku możesz ubezpieczyć.

Jeśli wybierasz się do kraju, w którym wiza jest wydawana po przyjeździe lub jeśli nie potrzebujesz jej na krótki pobyt (na przykład Tajlandii), możesz również zabezpieczyć się przed opuszczeniem tego miejsca, ponieważ wiza nie jest wydawana przez ambasadę nie jest jedynym powodem, dla którego podróż może się nie powieść . Więcej o tym poniżej.

Ile kosztuje ubezpieczenie, gdzie i jak jest wydawane

Osobiście wolałbym zabrać ubezpieczenie podróżnika drożej, ale w przypadku podobnych opcji (ubezpieczenie od braku wyjazdu), z wypadku, z odwołania lotu itp.) uzyskałoby wynik. Co więcej, nawet gdybym wybrał się na wycieczkę, kupiłbym osobne ubezpieczenie turystyczne, ponieważ ubezpieczenie od organizatorów wycieczek jest zwykle takie sobie. Mówiłem o szczegółach na temat ubezpieczenia podróży i wszystkich związanych z nimi niuansów ten post.

Spośród dokumentów do wystawienia polisy ubezpieczeniowej wymagany jest tylko paszport.

Koszt ubezpieczenia zależy od całkowitego kosztu podróży, zwykle od 1-5% ceny wycieczki. Dzięki touroperatorom przy zakupie wycieczki ubezpieczenie podróżne będzie tańsze niż przy zakupie polisy od firmy ubezpieczeniowej, indywidualnie. Warunki ubezpieczenia dla wszystkich firm są różne, niektóre z nich wymagają podpisania umowy z biurem podróży, inne nie. Kolejny typowy warunek zakupu ubezpieczenia - należy go zakupić co najmniej kilka dni lub nawet 2 tygodnie przed rozpoczęciem wycieczki, czyli z góry.

Jeśli podróżujesz sam, możesz z góry oszacować koszt ubezpieczenia medycznego podróżnika, korzystając z tego kalkulatora internetowego, zarówno z opcją ubezpieczenia od wyjazdu, jak i bez niego, i zdecydować, czy dodać tę opcję, czy nie. Koszt będzie się różnić w zależności od kwoty ubezpieczenia od rezygnacji z podróży (500-5000 lat), a ryzyko odmowy wydania wizy jest wybierane jako osobna pozycja, a także zwiększa koszt polisy. Ale musisz zrozumieć, ponieważ takie ubezpieczenie jest zwykle oferowane przez biura podróży, można je kupić bezpośrednio od rzadkich firm ubezpieczeniowych. Ale wiem, że Ingosstrakh sprzedaje bezpośrednio osobne ubezpieczenie podróżne.

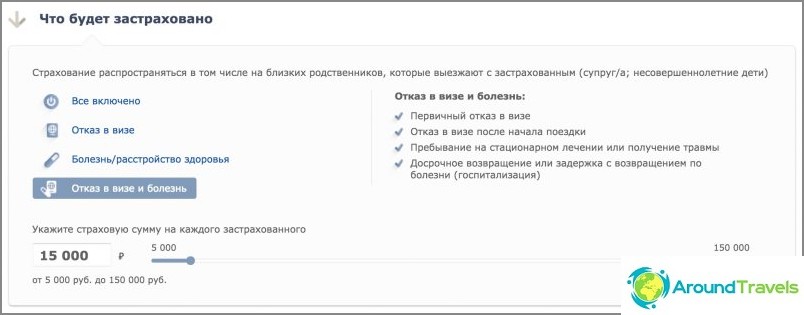

W niektórych towarzystwach ubezpieczeniowych możesz wybrać, od czego chcesz się ubezpieczyć: od odmowy wydania wizy, choroby lub wszystkich razem. Oczywiście koszty również będą się różnić, im więcej ryzykujesz, tym droższe jest ubezpieczenie. Na przykład od odmowy wydania wizy przy minimalnej kwocie ubezpieczenia zapłać 500 rubli, a za wszystkie ryzyka z maksymalną kwotą ubezpieczenia 10 000 rubli.

Co zrobić, aby otrzymać płatność, lista dokumentów

Pierwszą rzeczą do zrobienia po zdarzeniu ubezpieczeniowym jest powiadomienie o tym firmy ubezpieczeniowej. Zazwyczaj należy tego dokonać w ciągu 48 godzin zgodnie z umową. Następnym krokiem jest złożenie wniosku do firmy ubezpieczeniowej. W aplikacji możesz wskazać numer konta, na które ubezpieczenie ma przelać pieniądze. Konieczne jest również zebranie niezbędnych dokumentów potwierdzających wystąpienie zdarzenia ubezpieczeniowego.

Lista dokumentów dla zakładu ubezpieczeń (w zależności od przypadku) może obejmować:

- Wyciąg z historii medycznej;

- Certyfikat śmierci;

- Świadectwo policyjne potwierdzające uszkodzenie mienia;

- Wezwanie sądowe;

- Porządek obrad komisji roboczej;

- Kopia strony odmowy wydania wizy;

- Dokumenty potwierdzające faktyczne wydatki (pokwitowania, czeki itp.).

Jakie ubezpieczenia i ochrony ubezpieczeniowe

Jest to być może jeden z głównych problemów. Ponieważ, jeśli spojrzysz, uzyskanie ubezpieczenia podróżnego nie jest takie łatwe.

Ubezpieczona kwota jest wypłacana tylko w przypadku wystąpienia zdarzenia ubezpieczeniowego. Lista zdarzeń ubezpieczonych jest określona w umowie. Dlatego przede wszystkim uważnie przeczytaj umowę. I pamiętaj, że ubezpieczenie w każdym przypadku pokrywa koszty usług, udokumentowane dowody pomniejszone o koszty polisy ubezpieczeniowej i można je odliczyć (jeśli istnieją). Zwracane są tylko rzeczywiste udokumentowane straty. Jeśli rezerwacja hotelu lub bilety mogą zostać anulowane bezpłatnie, koszty ubezpieczenia nie zostaną zwrócone.

W jakich przypadkach zazwyczaj są wypłacane

Jakie są najczęstsze przypadki ubezpieczenia podróży w praktyce??

- Odmowa wydania wizy (Schengen lub innej) ubezpieczonemu lub jednemu z jego towarzyszy, jeśli są oni bliskimi krewnymi (rodzicami, dziećmi, małżonkami, rodzeństwem). Tylko kilka towarzystw ubezpieczeniowych rekompensuje szkodę, jeżeli towarzysz podróży ubezpieczonego, który nie otrzymał wizy, nie jest jego bliskim krewnym, ale zarezerwował ten sam numer u ubezpieczającego.

- Choroba lub śmierć ubezpieczającego lub bliskiego krewnego. W przypadku choroby tylko szpital jest uważany za zdarzenie ubezpieczeniowe, jeśli zachorujesz, a nawet odniesiesz obrażenia, ale nie zostaniesz w szpitalu - ubezpieczenie nie jest opłacane.

- Uszkodzenie mienia ubezpieczonego (na skutek pożaru, powodzi, kradzieży, kradzieży itp.). Ale zwykle powinna to być poważna szkoda, jej wartość jest określona w umowie. Nie wszystkie firmy ubezpieczeniowe uwzględniają ten element w polisie..

- Wezwanie (jeśli w momencie zakupu wycieczki ubezpieczający nie wiedział o tym), wezwanie.

- Późna wiza.

- Wczesny powrót turysty z zagranicy w przypadku choroby (z zastrzeżeniem obowiązkowej hospitalizacji) lub śmierci bliskiego krewnego. Nie wszystkie firmy ubezpieczeniowe mają.

Jakie koszty podróży mogą zostać zwrócone przez ubezpieczenie w przypadku udowodnionego zdarzenia ubezpieczeniowego:

- Zakwaterowanie w hotelu

- Posiłki, w tym posiłki z opóźnieniem wyjazdu

- Podróż samolotem lub pociągiem

- Inne środki transportu

- Różne usługi przedpłacone - wycieczki, bilety itp..

Należy jednak pamiętać, że nawet w przypadku zdarzenia ubezpieczeniowego i po skontaktowaniu się z firmą ubezpieczeniową z niezbędnym pakietem dokumentów potwierdzających, firma ubezpieczeniowa może czasami odmówić zapłaty.

W jakich przypadkach zwykle nie płacą

- Brak odszkodowania za szkody niemajątkowe.

- Jeżeli towarzysz podróży ubezpieczonego nie może podróżować, wówczas odszkodowanie jest najczęściej wypłacane tylko pod warunkiem, że jest to jego bliski krewny. Nie wszystkie firmy ubezpieczeniowe pokrywają koszty powrotu prędzej czy później..

- W niektórych przypadkach organizatorzy wycieczek mogą w przypadku odwołania wycieczki nałożyć kary pieniężne przewidziane w umowie o świadczenie usług turystycznych. Takie wydatki zostaną pokryte z ubezpieczenia podróżnego, jeśli jest to wyraźnie określone w umowie lub zasadach ubezpieczenia. Jednocześnie jednorazowe płatności i opłaty uiszczane przez turystę nie podlegają zwrotowi, jeśli nie są uwzględnione w pakiecie usług turystycznych. Na przykład opłata za wniosek wizowy.

- W przypadku choroby w większości przypadków liczy się tylko hospitalizacja i hospitalizacja. Tylko szpital, w tym z powodu złamania, na przykład nogi, jeśli nie leżysz w szpitalu - nie ubezpieczone zdarzenie. Kolejny niuans - jeśli masz przewlekłą chorobę i wiedziałeś o tym z góry, nawet w przypadku hospitalizacji - nie będzie to uważane za przypadek ubezpieczenia.

- Klęski żywiołowe (tsunami, burze, wybuchy wulkanów itp.), Wszelkie niepokoje i powstania w kraju przeznaczenia najczęściej nie są uważane za zdarzenie ubezpieczeniowe.

- W przypadku problemów z dokumentami: dostarczane są dokumenty zawierające fałszywe informacje lub niepełne informacje, albo zostanie ujawnione, że turysta celowo zwiększył kwotę straty lub odwołanie do ubezpieczenia było za późno (warunki leczenia określa umowa).

- Turysta ranny w odurzeniu alkoholowym, toksycznym lub narkotykowym.

- Opóźniony, opóźniony lub odwołany wylot z powodu winy przewoźnika.

- W przypadku odmowy wydania wizy Schengen lub innej, jeżeli ubezpieczony miał już odmowy. Ponadto niektóre firmy ubezpieczeniowe nie zwracają wydatków za odmowę wydania wizy, jeżeli dokumenty ambasady zostały nieprawidłowo wykonane lub wypełnione. Nie ma znaczenia, czy turysta samodzielnie wypełnił dokumenty lub przy pomocy biura podróży.

- Świadome uszkodzenie ciała lub samobójstwo.

- Ciąża.

P.S. Zasadniczo sam zdecyduj, czy potrzebujesz takiego ubezpieczenia, czy opcji, czy nie..