Dzisiaj chcę podzielić się moją zasadą utrzymania budżetu rodzinnego jako całości, ponieważ nie ma znaczenia, jaki budżet masz, rodzina czy podróż, sama zasada jest ważna, co może przybliżyć lub opóźnić możliwość twoich podróży, oszczędności, wolności finansowej.

Często stwierdzam, że ludzie nie wiedzą, gdzie wydają pieniądze, nie wiedzą, ile wydają na jedzenie, na spotkania w kawiarni z przyjaciółmi, na ubrania, na nieprzewidziane wydatki i tak dalej. Jednocześnie pożyczają, narzekają, że nie ma wystarczającej ilości pieniędzy, więc chcesz gdzieś pójść lub kupić laptopa / rower ... Natychmiast powstaje pytanie, czy naprawdę chcesz? Lub czego chcesz więcej, wydawać pieniądze na piwo w weekendy lub wybierać się na morze? Oczywiście na morzu, ale tak mało wydaje na rozrywkę, będzie odpowiedź. W rzeczywistości dana osoba nie wie, że niektóre z jej wydatków ogółem przez kilka miesięcy lub rok stanowią wycieczkę nad morze.

Treść artykułu

Po co utrzymywać budżet

W żadnym wypadku nie zachęcam do oszczędzania na tym, co jest dla Ciebie ważne. Ale lepiej wiedzieć i zrozumieć, ile faktycznie zabiera od ciebie pieniądze, abyś mógł dokonać świadomego wyboru. Nie mniej ważna jest znajomość prawdziwych pragnień, prawdziwych snów. Pisałem o tym w artykule Jak zmienić życie na lepsze lub co uniemożliwi Ci podróżowanie.

Masz presję na członków rodziny 🙂 Na przykład żona przychodzi do męża i mówi: nic dla mnie nie kupujemy, nie psujemy mnie, a ty kupiłeś sobie MacBooka za 50 tysięcy, ah-ah. Po cichu mąż otwiera budżet, robi próbkę na rok i pokazuje, że oprócz MacBooka kupił sobie tylko kilka koszulek w ciągu roku, podczas gdy jego żona zdobyła 100 tysięcy ubrań na cały rok, po prostu kupowała wszystko po trochu i stopniowo cyklicznie.

profesjonaliści

Ogólnie rzecz biorąc, budżet jest świetną rzeczą do zrozumienia, jak idą wydatki. W rzeczywistości wiele osób myśli, że pomyślisz, że to tylko 1000 rubli droższych, ale w rzeczywistości te tysiące rubli za cały rok (i dla kogoś przez miesiąc) tak bardzo, że możesz kupić samochód! Zabawka 🙂 Właściwie to nie żartuję, oszczędzanie rodzinnego budżetu rozwija się w ten sposób - od drobiazgów jest to główna cecha. Zapisane 1000 rubli = zarobione 1000 rubli. Ostatnio myślałem, że mój przyjaciel palący wydaje na koszt dobrego laptopa na papierosy rocznie. Oznacza to, że gdyby nie palił, mógłby zmienić laptopa raz w roku.

Tylko ja błagam was, abyście nie mylili oszczędzania z żebraniem. Próba zwiększenia zarobków jest koniecznym i nieodzownym pragnieniem i nie jest w żaden sposób sprzeczna z ekonomią. Tak jak w biznesie, zawsze jest księgowy, który optymalizuje koszty. A jeśli pójdziesz w dwóch kierunkach jednocześnie, zarabiając i świadomie odfiltrowując niepotrzebne wydatki, możesz osiągnąć swój cel znacznie szybciej.

Szczerze nie rozumiem sytuacji, w której żądania rosną szybciej niż przychody. Po co wydawać i pożyczać pieniądze? Czy nie lepiej jest odkładać na później lub inwestować w celu uzyskania finansowej niezależności i wolności? W przeciwnym razie możesz zarobić miliony, ale nadal «wpakować».

Tak, plusy w punktach.

- Kontrola. Zawsze wyraźnie wiesz, na co wydajesz pieniądze. Nie ma pytań, ale gdzie poszła połowa pensji i kto ją wydał.

- Świadomy wybór. Po kilku miesiącach zarządzania budżetem naprawdę wiesz, ile kosztuje każda pozycja wydatków, i być może chcesz ją skorygować (zmniejszyć / zwiększyć). Eliminuje to niepotrzebne marnotrawstwo..

- Bez długów. Zaciąganie długów / pożyczek jest zminimalizowane, ponieważ wszystko można z góry obliczyć i tego uniknąć.

- Łatwiej zaplanować zakupy. Jeśli chcesz kupić coś dużego lub pójść gdzieś, dzięki budżetowi łatwiej jest zaplanować. Będziesz mógł dowiedzieć się, w którym miesiącu będziesz mieć wystarczającą kwotę, co jest bardzo wygodne, lub w jaki sposób musisz zmienić strukturę wydatków, aby ta kwota pojawiła się.

- Przydatny na długie wycieczki. Zawsze możesz planować z wyprzedzeniem, ile miesięcy masz dość pieniędzy..

- Wygodny do zwolnienia. Możesz dowiedzieć się, ile czasu tam jest i obliczyć, kiedy nadszedł czas, aby zacząć szukać pracy.

- Dyscypliny. A jeśli chodzi o wydatki i ogólnie życie.

Budżetuję od 2008 roku. Próbowałem raz i podobało mi się. Dzięki budżetowi możliwe było już zaplanowanie więcej niż jednej podróży, a raczej zrozumienie możliwości jej realizacji w danym miesiącu na określonych warunkach. Bardzo mi też pomógł po zwolnieniu w 2010 roku..

Następnie natychmiast obliczyłem, ile miesięcy wolnego życia mogę uzyskać, do jakich krajów się udać i jakie rzeczy kupić. W związku z tym wiedziałem, w którym miesiącu powinny pojawić się zarobki lub kiedy muszę iść do pracy (w przypadku awarii).

Ogólnie rzecz biorąc, najbardziej podoba mi się poczucie bezpieczeństwa / ochrony, kiedy wszystko można zaplanować z wyprzedzeniem (na 3-6-12 miesięcy) i zachować spokój.

Wady

Oni (dla mnie) są znacznie mniejsi.

- Oznaczanie wydatków i planowanie budżetu rodzinnego wymaga czasu. Przy właściwym podejściu, całkiem sporo, ale wymaga. Ale czasem nawet miło jest wziąć i namalować plan na następne sześć miesięcy i dokonać przydatnych zakupów i długo oczekiwanych wycieczek.

- Istnieje szansa, aby trzymać się oszczędności i przekroczyć pewne dopuszczalne granice. Albo stać się skąpcem, zaczynając oszczędzać na wszystkim w ogóle. Należy rozumieć, że każda ma swoje granice, że dla jednej jest to oszczędność, a dla drugiej trwonienie.

- Dodatek do poprzedniego akapitu. Istnieje szansa, aby trzymać się obecnego paska dochodów i skupić się tylko na oszczędnościach. Lub w przeciwnym wypadku, «nie pozwalaj» mieć więcej pieniędzy, można uzyskać barierę psychologiczną.

Jak zachować budżet rodzinny

Jak napisałem powyżej, podstawowymi zasadami (cóż, plusami) są kontrola wydatków, świadomy wybór i eliminacja niepotrzebnych wydatków. Budżet opiera się na tym: planujesz wydać na pożądany okres czasu, a następnie trzymać się go. Ponadto należy odnotować te wydatki, aby skorelować faktyczne wydatki z planowanymi.

Jak ściśle to wszystko robić, każdy sam decyduje. Na początku prowadziłem wszystko bardzo ściśle, aby zrozumieć, gdzie i co odchodzi, a potem zrelaksowałem się, zacząłem zbierać i prowadzić wszystko w przybliżeniu. Rezultatem jest płynny budżet, w którym najważniejsze jest brak niepotrzebnych wydatków, zgodność wydatków z dochodami (potrzebami możliwości), a nie ścisłe przestrzeganie i oszczędzanie w celu oszczędzania.

- Istnieją pozycje przychodów i kosztów. Liczba artykułów tam i tam może być absolutnie dowolna, najważniejsze jest to, że jest dla ciebie wygodny. Zacząłem od znacznych szczegółów, a następnie uprościłem wszystko i połączyłem wiele artykułów. Jeśli nie wiesz, od czego zacząć, zacznij od jakichkolwiek artykułów, zwykle w ciągu kilku miesięcy zarządzania budżetem staje się mniej więcej jasne. Mimo to czasami poprawiam.

- Moim zdaniem należy napisać artykuły o dochodach i wydatkach, które przeanalizujesz później lub za pomocą których będziesz musiał śledzić dynamikę. Jeśli nie jest to dla ciebie ważne, ogólnie możesz zrobić jedną pozycję wydatków i jedną pozycję dochodu. Ogólnie rzecz biorąc, cały budżet można zredukować do papierowej koperty, czyli nałożyć na niego na początku miesiąca kwotę, którą zamierzasz wydać, a potem coś pozostanie do obejrzenia lub nie.

- Rejestruję wydatki każdego dnia, jest to wygodniejsze i zajmuje tylko kilka minut. Ale w zasadzie dla mnie wszystko odbywa się za pomocą aplikacji na telefon, rozpoznaje sms i zapisuje je w bazie danych. A kiedy musisz zaplanować coś poważnego, na przykład zimę w Tajlandii, możesz usiąść przez pół godziny.

- Zarówno mąż, jak i żona, razem i ktoś sam, mogą utrzymać budżet. Jak ogólnie się zgodzić. A raczej kto bardziej to polubi. To prawda, że kiedy prowadzą razem (zarówno wydatki, jak i planowanie), łatwiej będzie o czymś porozmawiać, niż gdyby ktoś dystansował się od tego.

- Czy warto zachować wspólny czy oddzielny budżet, nie powiem. Istnieją na ten temat różne opinie. Osobiście akceptuję obie opcje. Gdy para jest samowystarczalna i zarabia pieniądze, po pierwsze, wszyscy są spokojniejsi i pewniejsi w przyszłości, a po drugie, będzie zadowolony tylko z osobnego budżetu.

- Możesz zachować budżet bez planowania. Oznacza to, po prostu zaznacz przychody / wydatki i sprawdź, czy wszystko jest w porządku (kontrola). W niektórych aplikacjach i usługach planowania online i nie.

- Istotą kontroli wydatków jest dodatnie saldo (rezerwa), czyli dodatnia różnica między przychodami a wydatkami. Niech nie co miesiąc, ale za kwadrans lub rok. Cóż, aby trend był widoczny, żyjesz w minusie lub plusie. Tę rezerwę można gromadzić lub wydać na coś pożytecznego..

- Zazwyczaj we wszystkich inteligentnych książkach zaleca się zaoszczędzenie 5-10% dochodu w buforze finansowym lub inwestowanie, niezależnie od celów. 5-10% to rzeczywiście kwota, która praktycznie nie jest zauważalna przy żadnym dochodzie. Nie mam takiego rygoru. Czasami wchodzę do bufora (zostawiam minus), czasem odkładam 50%.

Programy budżetu rodzinnego

Jak wybrać program

Możesz utworzyć dowolną tabelę budżetu rodzinnego, która jest dla Ciebie wygodna w Excelu, lub użyć gotowych usług / aplikacji do zarządzania budżetem, ponieważ teraz są one zbiorcze (Drebedengi, Zen-mani, Monefy itp.).

Niektóre usługi mają własną usługę strony internetowej i aplikację mobilną, część tylko aplikacja, część tylko strona. Moim zdaniem opcja, gdy możliwe jest korzystanie zarówno z aplikacji na telefonie, jak i wersji online na stronie z laptopa, jest wygodniejsza. To był jeden z powodów, dla których wybrałem Drebedengi w jednym czasie i siedzę na nich od wielu lat.

Spróbuj upaść>

Jest to również możliwe i dość staromodny sposób - zapisywać na kartce papieru. Istnieje jednak ryzyko, że w pewnym momencie ten kawałek papieru zostanie zgubiony i znacznie łatwiej jest naprawić coś w elektronicznym budżecie.

Jak wybrałem program utrzymania rodzinnego budżetu? Poszedłem do Google Play, pobrałem 5 kawałków aplikacji na Androida, które podobały mi się ze zrzutów ekranu i opisów, i zacząłem je wypróbowywać. Około 10 minut dla każdej aplikacji. W rezultacie były dwa, które były dla mnie mniej lub bardziej jasne, czyli innymi słowy, gdzie byłem zadowolony z logiki zarządzania budżetem. Ważne jest, aby moja zasada odniesienia w mojej głowie pokrywała się z intencją autora aplikacji. W przeciwnym razie musisz zagłębić się w to bardzo długo, ale jak możesz to zrobić? Nie, wszystko powinno być intuicyjne. Następnie próbowałem poświęcić kilka dni na zrozumienie, czy jest to dla mnie wygodne, czy nie.

Jak zachować budżet w programie Excel

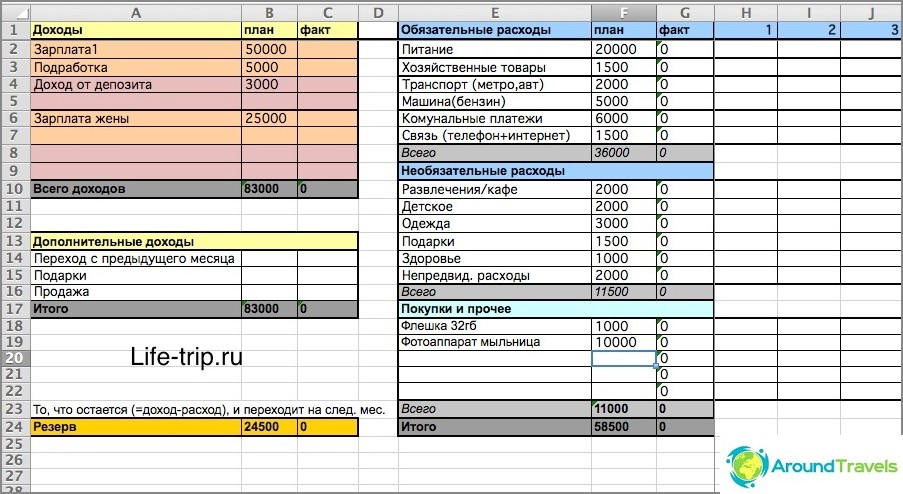

W latach 2008–2013 utrzymywałem budżet w programie Excel. Możesz pobrać plik programu Excel reprezentujący uproszczony szablon mojego budżetu. Lub tutaj jest najnowsza wersja mojego budżetu (bardziej złożony plik), biorąc pod uwagę różne kanały przychodów / wydatków (karty, pieniądze elektroniczne).

Jeden arkusz w programie Excel to jeden miesiąc. Budżet jest miesięczny i zaplanowany na 2-3 miesiące z góry, nie mniej. Aby planować na sześć miesięcy, musisz utworzyć kolejne 6 arkuszy z nazwą «miesiąc, rok» (aby formuła działała) i tak dalej.

W każdym miesiącu są dwie kolumny - planowane wydatki i faktyczne. Pierwsza kolumna dotyczy planowania, druga bieżących wydatków.

Jak zachować budżet w programie Excel

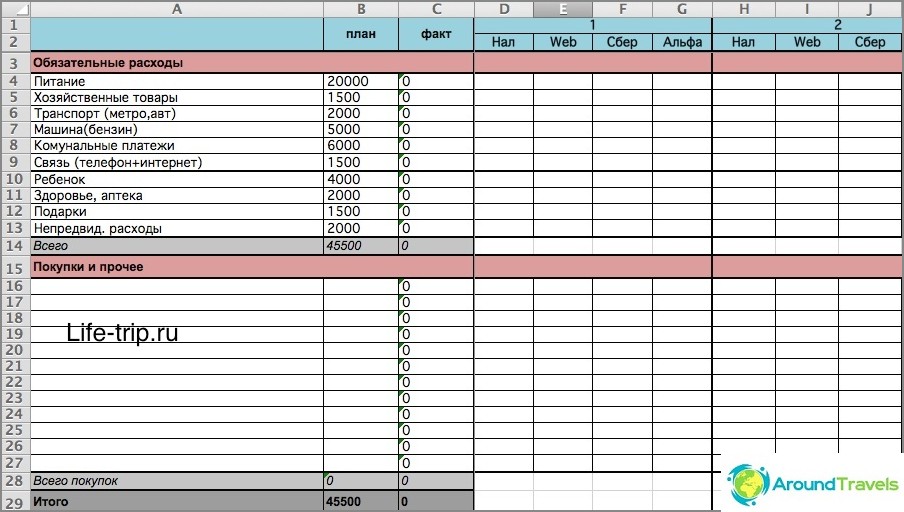

W moim pliku (szczególnie w drugim) są formuły, jeśli nie jesteś z nimi przyjacielem, lepiej spróbować zrobić coś własnego lub skorzystać z gotowych usług. W przeciwnym razie musisz zrozumieć. W skrócie, w drugim pliku możesz oznaczyć koszty w dzień, w zależności od tego, jak je wydałeś: gotówka, pieniądze elektroniczne, karty. Bilans jest wtedy uważany za dokładnie taki sam dla wszystkich tych miejsc przechowywania.

Druga wersja jest bardziej skomplikowana

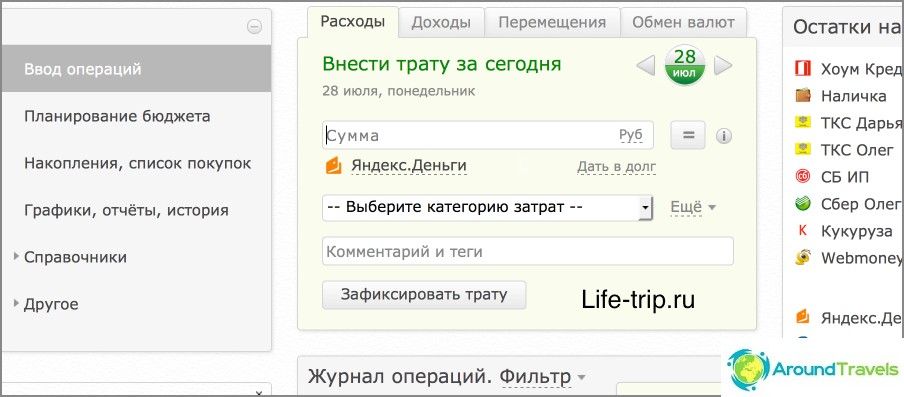

Service Drebendengi

Od 2013 roku przeniosłem budżet na stronę Drebedengi i jestem bardzo zadowolony. Teraz zaznaczam wszystkie wydatki z telefonu i planuję na laptopie online.

Wiele operacji jest zautomatyzowanych, na przykład wszystkie wydatki związane z kartą bankową trafiają do budżetu. Dlatego jeśli praktycznie nie używasz gotówki (a ja próbuję ją zminimalizować), to prawie nic nie powinno być odnotowane. Przeczytaj osobny post o stosowaniu śmieci i ich aplikację na telefon, ponieważ rozmowa tutaj jest za długa.

Tak więc prosta tabela w Excelu jest dobra tylko na początek, aby przetestować, jak to było. A kiedy już zdecydujesz, że powinien istnieć budżet, możesz przejść do usług, w tym płatnych.

Budżet na stronie Drebedenga

P.S. Czy masz budżet rodzinny lub osobisty??